智研瞻发布报告:《中国中小尺寸TFT-LCD行业发展动态及投资规划分析报告》

中小尺寸TFT-LCD行业定义中小尺寸TFT-LCD(薄膜晶体管液晶显示器)是一种液晶显示技术,广泛应用于智能手机、平板电脑、笔记本电脑等消费电子产品。TFT-LCD的基本结构是在两片平行的玻璃基板之间放置液晶盒,下基板玻璃上设置TFT,上基板玻璃上设置彩色滤光片。液晶显示器通过薄膜晶体管(TFT)控制每个像素的光照输出,实现了高级视觉展示。具体而言,TFT-LCD利用电信号操纵液晶材料内分子的取向,调整光线极化状态,以开启或关闭像素点发光。与传统阴极射线管(CRT)相比,TFT-LCD显示屏具备超薄体积、低电能消耗和高清晰度等显著优势,促使其广泛流行并成为显示技术的优选。当前全球显示技术领域中,除了TFT-LCD外,还包括OLED以及Mini LED/Micro LED等先进显示技术,这些技术根据不同的市场需求和应用场景被采用。

中小尺寸TFT-LCD行业分类

中小尺寸TFT-LCD主要可以根据使用的半导体材料进行分类,常见的类型包括非晶硅TFT(a-Si TFT)、低温多晶硅TFT(LTPS TFT)、高温多晶硅TFT(HTPS TFT)、低温多晶氧化物TFT(LTPO TFT)和氧化铟镓锌TFT(IGZO TFT)。非晶硅TFT(a-Si TFT)是最常见的TFT类型,因其成本较低和制造工艺成熟而被广泛使用。相比非晶硅,低温多晶硅TFT(LTPS TFT)具有更高的电子迁移率,可以实现更高的分辨率和更快的刷新率,常用于高端显示设备。高温多晶硅TFT(HTPS TFT)与LTPS类似,但在制造过程中使用的温度更高,适用于对性能要求较高的产品。低温多晶氧化物TFT(LTPO TFT)这种材料结合了LTPS和IGZO的优点,能够提供更低的功耗和更高的刷新率。氧化铟镓锌TFT(IGZO TFT)以其高电子迁移率和低漏电流特性著称,适合用于高性能和低功耗的显示应用。

中小尺寸TFT-LCD行业发展历程

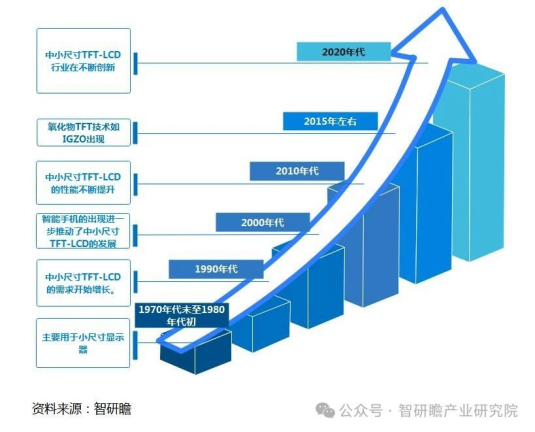

1970年代末至1980年代初,TFT-LCD技术开始出现并逐步发展。最初,这项技术主要用于小尺寸显示器,如手表和计算器。1990年代,随着笔记本电脑和便携式游戏机的普及,中小尺寸TFT-LCD的需求开始增长。这个时期,日本企业如夏普、索尼和东芝在TFT-LCD领域处于领先地位。进入2000年代,智能手机的出现进一步推动了中小尺寸TFT-LCD的发展。尤其是2007年iPhone发布后,高分辨率、高色彩饱和度的优质显示屏成为手机市场的标准配置,这促使整个行业迅速发展。2010年代,随着技术的不断进步,包括非晶硅(a-Si)和低温多晶硅(LTPS)等不同TFT技术的发展,使得中小尺寸TFT-LCD的性能不断提升,应用范围也从手机扩展到平板电脑、智能手表等领域。2015年左右,氧化物TFT技术如IGZO出现,以其高电子迁移率和低功耗的特点,为中小规模显示器提供了新的选择。到了2020年代,随着可穿戴设备和柔性显示技术的发展,中小尺寸TFT-LCD行业也在不断创新,以满足日益严苛的市场要求。

图表:中小尺寸TFT-LCD行业发展历程

中小尺寸TFT-LCD行业上中下游

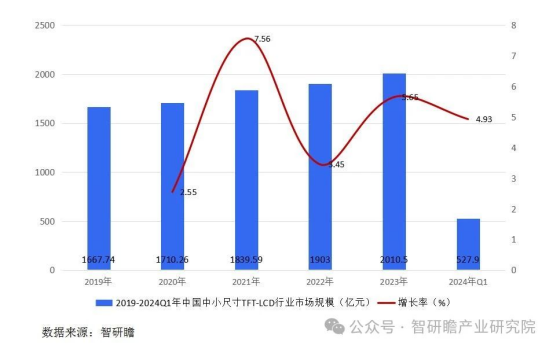

中小尺寸TFT-LCD的上游产业主要涉及玻璃形成物、抛光材料等关键材料的供应,这些材料对于面板的生产质量和性能至关重要。在应用行业方面,中小尺寸TFT-LCD广泛应用于多个领域,主要包括移动设备、消费电子、医疗设备、工业控制和汽车显示等。移动设备领域包括智能手机、平板电脑和可穿戴设备,中小尺寸TFT-LCD以其高分辨率、对比度和色彩饱和度提供出色的视觉效果和用户体验。消费电子领域如笔记本电脑、电视和游戏机等也受益于中小尺寸TFT-LCD技术,满足人们对高质量图像和视频的需求。医疗设备领域则利用中小尺寸TFT-LCD的高分辨率和优良色彩再现能力,为医生和患者提供准确的图像和信息显示,提高医疗诊断和治疗的效果。此外,工业控制和汽车显示等领域也对中小尺寸TFT-LCD有着不断增长的需求。我国中小尺寸TFT-LCD行业市场规模和增长率在2022年,中国的中小尺寸薄膜晶体管液晶显示器(TFT-LCD)市场达到了显著的规模,总计市值高达1903.3亿元人民币。在这一市场地理分布上,华南地区以34.6%的份额位居首位,显示出其在行业中的重要地位。紧随其后的是华东地区,以21.65%的市场份额贡献了相当一部分行业比重。在产量方面,中国中小尺寸TFT-LCD行业的生产能力在2022年达到了约1913.5万平方米的水平,展现了该行业在供应方面的强大能力。与此同时,需求量也表现不俗,约为1197.23万平方米,揭示了市场对于中小尺寸TFT-LCD产品的旺盛需求。我国中小尺寸TFT-LCD行业的头部企业包括京东方、华星光电和群创等,这些企业在市场中占据领先地位,具备显著的产能优势和技术实力。京东方科技(BOE)作为全球领先的半导体显示技术、产品和服务供应商,在TFT-LCD领域拥有深厚的技术积累和广泛的市场影响力,同时在OLED等新型显示技术领域也持续拓展。华星光电技术(TCL华星)专注于液晶显示面板的研发与生产,其产品广泛应用于电视、手机、平板电脑等消费电子产品,展现出强大的市场竞争力。群创光电(群创)作为台湾鸿海集团旗下的显示技术公司,凭借其强大的研发和生产能力,在中小尺寸TFT-LCD市场中占据重要位置。此外,天马微电子作为液晶显示器(LCD)及液晶显示模块(LCM)的专业设计企业,主要服务于车载、医疗、工控等领域,凭借其专业技术和市场应用经验,赢得了市场的广泛认可。据智研瞻统计显示,2019年中国中小尺寸TFT-LCD行业市场规模1667.74亿元,2024年Q1中国中小尺寸TFT-LCD行业市场规模527.9亿元,同比增长4.93%。2019-2024Q1年中国中小尺寸TFT-LCD行业市场规模如下:

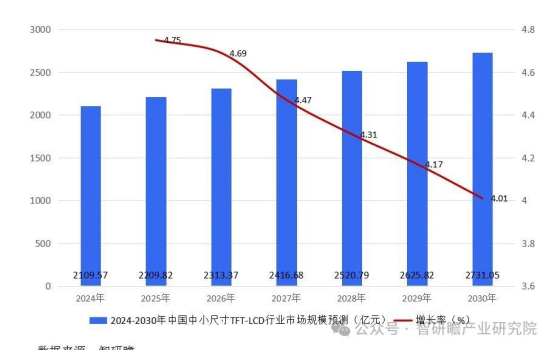

中小尺寸TFT-LCD行业政策中小尺寸TFT-LCD行业政策的制定与实施,旨在推动产业技术进步、提升产品质量和产能规模,以满足日益增长的市场需求。近年来,我国作为全球消费电子产品制造大国,针对“缺芯少屏”的产业发展瓶颈,出台了一系列发展规划和行业政策。这些政策不仅鼓励企业加大研发投入,推动TFT-LCD技术的创新和应用,还通过财政补贴、税收优惠等措施,支持企业扩大生产规模,提高市场竞争力。同时,政策还注重产业链上下游的协同发展,推动原材料供应、设备制造、应用开发等环节的紧密合作,形成完整的产业生态体系。中小尺寸TFT-LCD行业存在的问题随着全球智能手机、平板电脑、可穿戴设备等电子产品的普及,中小尺寸TFT-LCD面板的需求曾经迅速增长。然而,市场上的竞争异常激烈。中国的TFT-LCD制造商通过规模经济和成本优势,在全球市场中占据了重要地位,导致价格竞争尤为突出。这种竞争压力迫使其他国家和地区的制造商不得不寻求技术创新或转型,以保持竞争力。同时,随着OLED(有机发光二极管)等新型显示技术的崛起,TFT-LCD面板的市场地位受到挑战,尤其是在高端市场。随着消费者对显示效果的要求不断提高,中小尺寸TFT-LCD行业需要不断进行技术创新以满足市场需求。例如,高分辨率、高刷新率、低功耗和薄型化是当前的主要趋势。这些技术的提升需要巨额的研发投资和快速的产能转换,对于中小型企业来说是一个巨大的挑战。此外,随着柔性显示技术的发展,传统的TFT-LCD技术需要与之融合或被替代,这进一步增加了技术升级的紧迫性。TFT-LCD生产过程中使用了大量的化学物质和能源,这对环境造成了一定的影响。随着全球对环境保护意识的提高,中小尺寸TFT-LCD行业面临着越来越严格的环保法规和标准。企业需要投入资金进行环保设施的升级和改造,以减少废弃物的产生和排放。同时,电子垃圾处理也成为了一个日益严重的问题,尤其是随着产品更新换代的加快,废旧电子产品的处理和回收变得更加重要。因此,如何在保证经济效益的同时实现可持续发展,是中小尺寸TFT-LCD行业必须面对的问题。中小尺寸TFT-LCD行业发展前景预测随着全球数字化和智能化趋势的加速,对中小尺寸TFT-LCD的需求将持续增长,特别是在智能手机、智能穿戴设备、车载显示等快速发展的市场中。技术创新将是推动行业发展的关键因素,包括分辨率提升、能耗降低、触控集成以及新型显示技术(如柔性显示和3D显示)的开发,都将为行业带来新的增长点。此外,随着国内企业在核心技术和高端制造设备方面的突破,以及对环保和可持续发展趋势的适应,中国中小尺寸TFT-LCD行业有望在全球市场中占据更加重要的地位。然而,企业也需要关注产能过剩带来的价格竞争问题,以及国际贸易环境的变化对出口市场可能产生的影响。总体来看,通过技术创新、市场多元化以及产业链的优化升级,中小尺寸TFT-LCD行业有望实现持续健康发展。据智研瞻预测,2024-2030年中国中小尺寸TFT-LCD行业市场规模增长率在4%-5%,2030年中国中小尺寸TFT-LCD行业市场规模2731.05亿元,同比增长4.01%。2024-2030年中国中小尺寸TFT-LCD行业市场规模预测如下:

来源:智研瞻产业研究院